![]()

![]()

ローン

2021年00月00日

住宅を購入するときは、金融機関の住宅ローンを利用するのが一般的です。住宅ローンの返済期間は長期に渡るため、適切な借入額を設定する必要があります。

この記事では、適切な住宅ローンの借入額や、毎月の返済額などを紹介します。

住宅ローンの借入額は、年収の約6〜7倍程度が妥当といわれています。例えば、年収500万円の方であれば、3,000万~3,500万円程度が目安です。

なお、年収の7倍以上の借入ができない、というわけではありません。最終的には、返済比率や住宅ローン以外の借入など、さまざまな要素を総合的に加味して判断します。

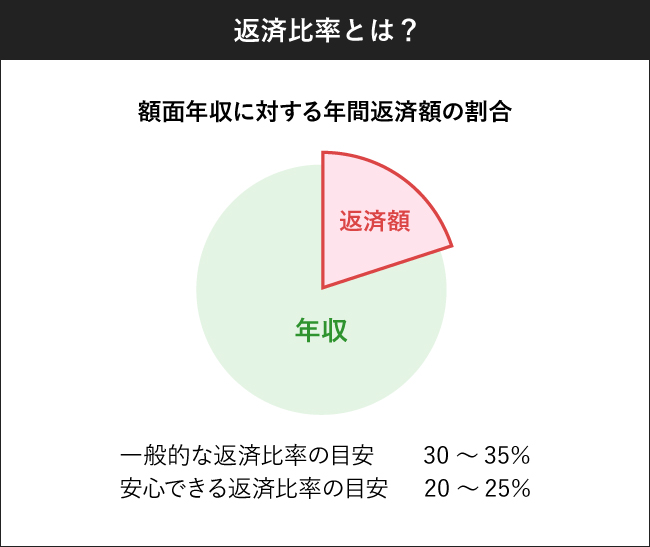

長期的に返済できるかを判断するためには、「返済比率」を意識するとよいでしょう。返済比率とは、額面年収に対する年間返済額の割合です。

例えば、額面年収が500万円で年間返済額が120万円の場合、返済比率は24%です(120万÷500万×100)。

一般的に、返済比率の目安は「30~35%」といわれています。しかし、収入減や支出増などの変化に対応するためにも、20~25%で住宅ローンを組むと無理なく返済しやすいでしょう。

自動車ローンや教育ローンなど、他に借入がある場合は注意が必要です。他の返済額を含めて返済比率を考える必要があるため、場合によっては希望金額での借入ができない可能性があります。

なお、他社を含めたローンの契約状況や借入状況は、住宅ローンの本審査で調査されます。住宅ローンを申し込む際には、現在の借入状況を確実に把握し、誤りがないように申告しましょう。

借入額と借入期間ごとに、毎月の返済額はどの程度になるかシミュレーションしてみましょう。なお、借入条件は全期間固定金利型で適用金利は年2%・ボーナス返済なし・返済方法は元利均等返済とします。

| 借入期間 | 借入額 3,000万円 |

借入額 4,000万円 |

|---|---|---|

| 25年 | 127,156円 | 169,541円 |

| 30年 | 110,885円 | 147,847円 |

| 35年 | 99,378円 | 132,505円 |

返済期間を短く設定するほど、早く完済を目指せる一方で、毎月の返済額は大きくなります。住宅ローンを契約する際には、家計状況や今後見込まれるライフイベントなどを踏まえて、無理なく返済できるかどうかを考えましょう。

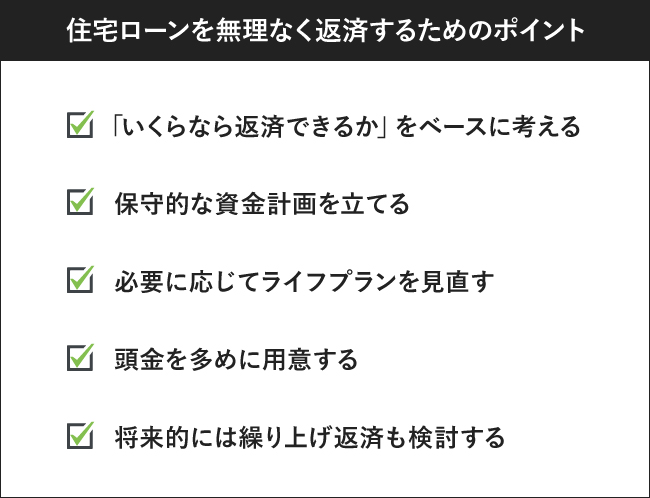

住宅ローンを無理なく返済するには、「いくらまで借りられるか」ではなく「いくらなら返済できるか」をベースに考えることが大切です。現在の家計状況を分析するだけでなく、保守的な資金計画を立て、必要に応じてライフプランを見直しましょう。

将来的に、収入が減少したり子どもが増えて生活費が増えたりする可能性も考えられます。状況が変わる可能性を織り込んだ上で、無理のない返済計画を考えましょう。

また、手元資金に余裕があれば、頭金を多めに準備して毎月の返済額を抑えるのも一つの方法です。

返済が順調に進み、余力があれば、将来的に繰り上げ返済も検討しましょう。繰り上げ返済した分は元金の返済に充てられ、総返済額の軽減や返済期間の短縮などのメリットを得ることができます。

ただし、返済期間短縮の場合は、住宅ローン控除の適用要件に注意しましょう。住宅ローン控除を受けるためには「返済期間が10年以上」という要件をクリアしなければなりません。

繰り上げ返済により返済期間が10年未満になると、その年以降は住宅ローン控除の対象から外れてしまいます。

住宅ローンの借入額は年収の約6〜7倍程度が目安といわれていますが、借りる人によって必要な金額は異なります。返済比率や住宅ローン以外の借入、現在の家計状況などを踏まえて、無理なく返済できるか考えましょう。

あわせて、ライフイベントの発生に伴う家計状況の変化も考慮する必要があります。状況の変化に対して柔軟に対応するためにも、事前にシミュレーションを行い、毎月の返済額を正確に把握することが大切です。

住宅ローンの借入額や返済額について不安や疑問があれば、ぜひ北陸銀行(北海道銀行)にご相談ください。

2021年00月00日

住宅ローン借入の手続き方法と審査で見られるポイントを紹介

2021年00月00日

住宅ローン借入額はどのくらいが適切?毎月の返済額の目安も紹介

2021年00月00日

住宅ローン金利の仕組み 金利のタイプと選び方

2021年00月00日

住宅ローン完済後は家計を見直そう!余剰資金の上手な使い方

2021年00月00日

住宅ローン完済後も要注意!必要な手続きや発生する費用を紹介

2021年00月00日

マイカーローンの借り換えはお得?

メリット・注意点を解説

2021年00月00日

住宅ローンとマイカーローンは併用できる?

同時に利用する際のポイントを解説

2021年00月00日

車の購入は現金一括が1番お得?

現金とマイカーローンのメリット・注意点を解説

2021年00月00日

走行距離10万kmが買い替えのタイミング

なのは本当?車買い替え時にも役立つ

知っておきたいポイントは?

2021年00月00日

銀行で借りるマイカーローンと

ディーラーローン(残価設定ローン/残クレ)の違いとは?

メリットと注意点を解説