![]()

![]()

公開日:2026年01月05日

働きながら年金を受け取ることは可能です。ただし、収入額によっては年金が減額される「在職老齢年金」という制度が適用されるため、注意が必要です。この記事では、働きながら年金を受け取る際のルールや計算方法、年金を満額受給するためのポイントなどを紹介します。老後の生活設計を考えるうえで、ぜひ参考にしてください。

厚生年金に加入している場合でも、加入していない場合でも、働きながら年金を受給することができます。

ただし、ここで知っておくべき制度が「在職老齢年金」です。

在職老齢年金とは、60歳以上で厚生年金保険に加入しながら老齢厚生年金を受ける方を対象に、給与と年金の合計額に応じて年金額が調整される仕組みです。収入額によっては、年金額が全額または一部支給停止になることもあるので注意しましょう。

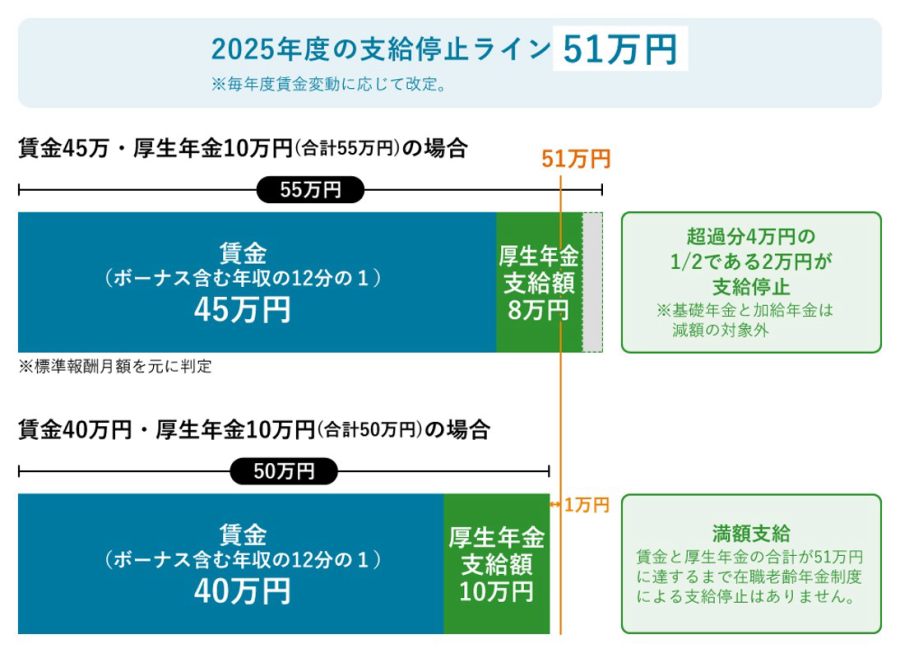

在職老齢年金で支給停止になる年金額の計算式は、以下のとおりです(2025年度基準)。

支給停止額=(基本月額+総報酬月額相当額-51万円※)÷2

※2025年度の支給停止調整額

在職老齢年金による支給停止額を計算するには、まず「基本月額」と「総報酬月額相当額」という2つの金額を把握する必要があります。

※「標準報酬月額」とは、厚生年金保険の被保険者が受け取る給与を一定の幅で区分した報酬額に当てはめて決定したもの。

「標準賞与額」とは、実際の税引き前の賞与額から1千円未満の端数を切り捨てたもの。

2025年度現在、基本月額と総報酬月額相当額の合計が51万円を超えると、超えた分の半分が年金から減額される仕組みになっています。

なお、2025年度の支給停止基準額は51万円ですが、この金額は毎年見直されます。2026年度からは62万円に引き上げられる予定です。これにより、多くの方が年金を減額されずに受け取りながら働けるようになる見通しです。

実際にどのような場合に年金が満額支給され、どのような場合に減額や停止になるのか、具体的な数字を使って見ていきましょう。

満額支給のケース

基本月額(年金月額)が10万円、総報酬月額相当額(給与月額)が30万円の場合を考えてみます。

【計算式】

基本月額(年金金額)10万円 + 総報酬月額相当額30万円 = 40万円 < 支給停止ライン51万円

年金と給与の合計が51万円以下であれば、年金は満額支給されます。

この場合、10万円の年金は満額受け取れ、給与と合わせて月40万円の収入を得られます。たとえば年金が20万円でも、給与を31万円以下に抑えれば減額されません。

一部減額のケース

基本月額(年金月額)が15万円、総報酬月額相当額が45万円の場合を見てみましょう。

【計算式】

年金と給与の合計が51万円を超えると、超過分の半分が年金から減額されます。

この場合、支給停止月額は4.5万円、実際に受け取れる年金は10.5万円となります。

全額停止のケース

基本月額(年金月額)が8万円、総報酬月額相当額が70万円の場合を見てみましょう。

【計算式】

年金と給与の合計が51万円を超え、算出された支給停止月額が年金月額を上回る場合、年金は全額停止となります。

この場合、支給停止月額が13.5万円となり、基本月額(年金月額)の8万円を超えるため、年金は全額停止となります。

在職老齢年金による支給停止は、基本月額と総報酬月額相当額の合計額が51万円を超えている期間は月単位で発生します。つまり、一度停止が決定されたら永続的に続くわけではなく、収入状況に応じて毎月見直されます。

基本月額と総報酬月額相当額の合計額が51万円以下に下がった場合、下がった月の翌月から支給停止が解除されます。たとえば、4月に給与が下がって合計額が51万円以下になった場合、5月分の年金から満額が支給される流れです 。

退職した場合、退職日の翌月から厚生年金の被保険者でなくなるため、在職老齢年金の対象外となります。これにより退職から1か月が経過した翌月分の年金から満額支給されます。ただし、退職月であっても、その月の末日時点で厚生年金の被保険者資格がある場合は、その月の年金は減額判定の対象となるため、注意が必要です。

年金を減額されることなく満額受給しながら働くには、働き方を工夫することが効果的です。

多くの企業で導入されている、定年後の継続雇用制度を活用する方法です。

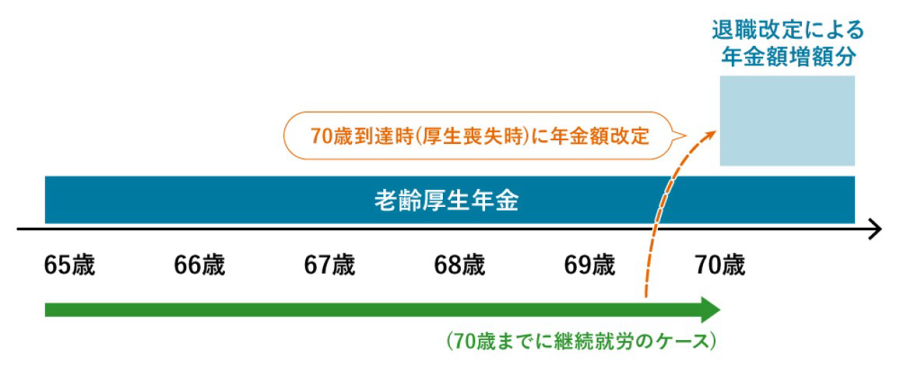

継続雇用(再雇用)の場合、70歳まで厚生年金に加入し続けることが可能です。在職老齢年金は厚生年金加入者を対象としているため、年金が制限される可能性があることに注意が必要です。しかし、将来の年金額が増えるほか、ケガや病気のときに傷病手当金の対象となり得るメリットもあります。

多くの場合で給与が現役時代の5〜7割程度に下がるため、年金と合わせても51万円以下に収められるケースが多いでしょう。基本月額を把握したうえで、労働時間の調整や給与交渉を通じて収入を調整すれば、年金を満額受給することも可能です。

定年後に継続雇用を希望せず、別の会社へ再就職する選択肢もあります。入職時に労働時間の調整や給与交渉を通じて収入を調整できれば、年金を減額されずに満額受給できる可能性もあるでしょう。再就職先で厚生年金に加入する場合は、将来の年金が増額するメリットもあります。

アルバイトやパートといった短時間勤務の場合、労働日数や時間を制限しながら自分のライフスタイルに合った働き方ができます。在職老齢年金の対象者は厚生年金加入者であるため、厚生年金の加入条件を満たさない範囲で働けば、年金を減額されずに受給できます。

前職での人脈やスキルを活かして独立・起業する道もあります。個人事業主やフリーランスは厚生年金に加入しないため、在職老齢年金の対象外です。

コンサルタントや講師、技術顧問など、専門性を活かした業務委託なら、高収入を得た場合でも年金は減額されずに受給できます。

年金を受給しながら働くことにはメリットが多い一方で、いくつか注意すべき点があります。

65歳以降、給与と年金の両方を受け取る場合、多くのケースで確定申告が必要です。

具体的には、公的年金等の収入金額が年400万円を超える場合、または公的年金等に係る雑所得以外の所得金額(給与や個人年金等)が年20万円を超える場合は、確定申告をしなければなりません。働く場合は給与所得が年20万円を超えるケースが多いため、その場合は確定申告の手続きが必要です。

収入が増えれば、所得税や住民税の負担も増えます。年金からも税金は源泉徴収されていますが、給与と合算されることで、より高い税率が適用される可能性があります。

たとえば、年200万円の年金収入のみの場合、公的年金控除や各種控除が反映された結果、所得税率は5%です。しかし、給与収入200万円が加わって合計400万円になると、一部の課税所得に10%の税率が適用される可能性があります。

一方で、厚生年金に加入して働き続けることで、将来受け取れる年金額を増やすことができます。長生きに備える手段として、できるだけ長く厚生年金に加入することは有意義でしょう。

65歳未満で退職して失業給付(基本手当)を受給する場合、求職の申し込みをした月の翌月から受給が終了するまでの間、特別支給の老齢厚生年金は全額支給停止になります。

どちらを選ぶべきかは、それぞれの金額を比較してご自身の状況に合わせて検討 することが大切です。失業給付の受給期間は、60歳以上65歳未満の方は最長でも240日(自己都合退職の場合は150日)です。

65歳以降の場合は、失業給付ではなく「高年齢求職者給付金」を受け取ることになります。これは一時金として支給され、基本手当日額の30日分または50日分が支払われます。また、高年齢求職者給付金は年金と同時に受け取ることが可能です。

なお、失業給付を受けるには働く意思と能力があり、ハローワークで求職の申し込みをする必要があります。完全にリタイアする予定の方は、そもそも失業給付の対象にならないため注意が必要です。

2025年度現在、基本月額と総報酬月額相当額の合計が51万円を超えると年金が減額されますが、2026年度からは62万円に引き上げられる予定のため、より働きやすい環境が整うでしょう。また、厚生年金に加入しない働き方を選べば、収入に関わらず年金は減額されず満額受給することができます。

継続雇用、再就職、パート・アルバイト、独立など、さまざまな選択肢があるなかで、ご自身の健康状態やライフスタイル、経済状況に合わせて最適な働き方を選ぶことが大切です。

北陸銀行ではライフプランにおけるさまざまな相談を受け付けております。また、北陸銀行で年金をお受け取りのお客さま限定のおトクな定期預金「年金定期預金」もご用意しております。年金について何かお困りのことがございましたらお気軽にお近くの店舗までご相談ください。

2021年00月00日

iDeCoの節税効果がすごい!

どんなメリットがあるかわかりやすく解説

2021年00月00日

老後資金はいくら必要で、

年金はどれくらい足りないの?

2021年00月00日

老後にもらえる年金はいくら?

受給額を計算してみよう

2021年00月00日

生涯年収の平均はどれくらい?

将来への備えはどれくらい必要なの?

2021年00月00日

老後の生活費は月々いくら?

内訳と将来への備え方を解説

2021年00月00日

【2025年法改正】加給年金とは?

あなたも対象?条件や手続きを確認

2021年00月00日

働きながら年金は受け取れる?

在職老齢年金の仕組みや年金を受給しながら働く際の注意点を紹介